PayPay銀行の法人・個人事業主向けビジネスローン

PayPay銀行(旧ジャパンネット銀行)は、2000年に誕生した日本で初めてのインターネット銀行。

実は、戦後初めて普通銀行免許を取得した銀行はジャパンネット銀行なのです。

そんなPayPay銀行が、2019年5月30日よりスタートさせたのが、法人や個人事業主を対象としたビジネスローンです。

はこれまで、Yahoo!ショッピングやヤフオク!ストア出店者向けのビジネスローンや、クラウド会計ソフトfreee会員向けのビジネスローン、中古車オートオークションUSS会員向けのビジネスローンを展開してきました。

しかし、今回スタートしたPayPay銀行のビジネスローンは、法人代表者・個人事業主なら、事業性資金の融資に限りどなたでも申し込めるビジネスローンです。

いったんどんなビジネスローンなのか気になりますよね?

今回の記事では、PayPay銀行の法人・個人事業主向けのビジネスローンが、いったいどんなビジネスローンなのか、わかりやすく解説していきます。

まずは、このPayPay銀行の新しいビジネスローンの基本的なスペックを確認していきましょう。

PayPay銀行ビジネスローンの特徴

PayPay銀行の新しいビジネスローンがいったいどんなビジネスローンなのか、気になる金利や借入方法、利用するための条件などをまとめてみました。

| 法人向けビジネスローン | 個人事業主向けビジネスローン | ||

|---|---|---|---|

| 利用対象者 | 法人 | 個人事業主 | |

| 資金使途 | 事業性資金(運転資金、新規事業の立ち上げ資金、つなぎ融資など) | ||

| 契約極度額 | 10万円~500万円(10万円単位) | ||

| 返済方法 | 毎月定額返済(元利定額方式) | ||

| 契約期間 | 1年 | ||

| 貸出利率 | 年4.8~13.8% | ||

| 担保 | 不要 | ||

| 保証会社 | アイフル株式会社 | ||

| 保証人 | 原則、法人代表 | 不要 | |

| 必要書類 | 決算書2期分 | 不要(希望契約極度額300万円超の場合は所得証明書) | |

利用対象者は法人または個人事業主

PayPay銀行ビジネスローンの利用対象者は、法人または個人事業主です。

そのため、一般人が利用するわけにはいきません。

あくまで法人や個人事業主が、運転資金や起業資金、つなぎ融資などを目的として借入するローンです。

最大500万円まで借入可能

PayPay銀行ビジネスローンなら、最大で500万円まで借入が可能です。

また、PayPay銀行ビジネスローンで借入するお金は事業性の資金になるので、貸金業法で定められた総量規制の対象外となります。

自分の年収以上の金額が資金調達できるのは、ビジネスローンならではのメリットですよね。

返済額は直近の借入後の借入残高で決まる

PayPay銀行ビジネスローンの返済額は、直近で借入した後の残高によって以下の表のように決まります。

| 直近の借入後の借入残高 | 約定返済額(元金+利息) |

|---|---|

| 1万円以上10万円未満 | 10,000円 |

| 10万円以上100万円未満 | 30,000円 |

| 100万円以上200万円未満 | 50,000円 |

| 200万円以上300万円未満 | 70,000円 |

| 300万円以上400万円未満 | 85,000円 |

| 400万円以上500万円未満 | 100,000円 |

つまり、新たな借入をしない限り、返済額が増減することはありません。

借入残高が減っただけでは、毎月の返済額が減ることはないので注意してください。

返済方法は自動引落

PayPay銀行ビジネスローンでは、直近の借入後の借入残高に応じて決められた約定返済額を、毎月10日か20日、または末日の約定返済日に、指定したPayPay銀行のビジネス口座から自動引落で返済していきます。

返済日は後から変更できないので、一番手元にキャッシュが残りやすい日を選んでください。

返済額には元金も利息も含まれる

表で見てもらうとわかる通り、返済額には元金と一緒に利息も含まれています。

PayPay銀行ビジネスローンで事業資金を借入すると、返済と同時に利息を支払わなければなりません。

100万円を借入れた翌月に、約定返済額の5万円を返済したとしても、借入残高が95万円になるわけではないのです。

PayPay銀行ビジネスローンは、毎月どれくらいの利息を支払うことになるのでしょうか?

次の章ではPayPay銀行ビジネスローンの金利について解説します。

金利は年4.8%~13.8%!上限金利の低さが魅力

PayPay銀行ビジネスローンの利息は、年4.8%~13.8%です。

この数字だけ見ても、いまいち金利が高いのか低いのかわからないかもしれません。

では、代表的な無担保・無保証人で借入できるビジネスローンの金利と比較してみましょう。

| 商品名 | 金利 |

|---|---|

| PayPay銀行ビジネスローン | 年4.8%~13.8% |

| AGビジネスサポート | 年3.10%~18.0% |

| オリックスVIPローンカードBUSINESS | 年6.0%~17.8% |

| プロミス自営者カードローン | 年6.3%~17.8% |

比較してみると一目瞭然。

PayPay銀行ビジネスローンの金利は、法人や個人事業主が借入しやすい金利設定になっています。

特に上限金利年13.8%という金利設定は、本当に安心して借入できる金利設定に感じます。

ビジネスローンは基本的に、初回の借入では上限金利が適用されることがほとんど。

だとすると、上限金利の低いビジネスローンを選んだ方が、余計な利息を支払うリスクを回避することができますよね。

なお、PayPay銀行ビジネスローンの金利は、契約期間である1年ごとに見直しされます。

適用金利がどのように決まるかは公表されていませんが、返済実績を積んでいけば限度額が引き上げられるとともに、金利も引き下げられるはずです。

無担保・無保証人で借入OK!個人事業主は申込書類が一切不要

PayPay銀行ビジネスローンは、借入の際、担保となる不動産を用意したり、連帯保証人を立てたりする必要はありません。

ただし、PayPay銀行ビジネスローンの保証会社は消費者金融のアイフルです。

よって、PayPay銀行ビジネスローンを利用するためには、アイフルの保証が受けられる状態である必要があります。

個人事業主なら申込書類が一切不要!

また、PayPay銀行ビジネスローンに個人事業主が申込む場合、希望限度額が300万円以下だと、なんと書類提出ナシで申込むことができます。

一方、法人が申込む場合は、2期分の決裁書が必要になるので、お忘れなく。

PayPay銀行ビジネスローンは、個人事業主が起業資金としての借入することを自らおすすめしています。

どうやら個人事業主への貸付に力を入れているようですね!

残念ながら、実績のない開業仕立ての個人事業主に対して、融資してくれる金融機関は少ないのが現実です

資金調達先で悩んでいた個人事業主の方、PayPay銀行ビジネスローンを頼ってみてはいかがでしょうか。

続いては、申込の方法を確認していきましょう。

PayPay銀行ビジネスローンの申込方法

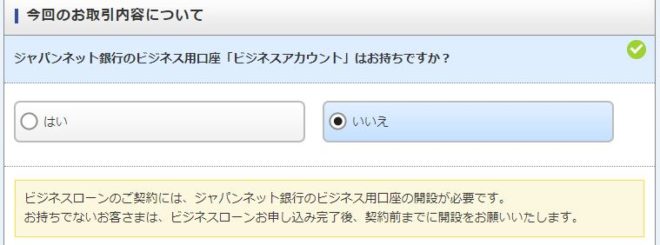

PayPay銀行ビジネスローンを利用して借入・返済を行うためには、PayPay銀行のビジネス口座(ビジネスアカウント)が必要です。

PayPay銀行の借入はPayPay銀行の口座に振り込まれ、返済は同じくPayPay銀行の口座から自動引落になるからです。

ただし、PayPay銀行ビジネスローンには、PayPay銀行の口座がなくても申込むことができます。

実際の申込画面には、「PayPay銀行のビジネス用口座はお持ちですか」という質問項目があります。

この質問に対して、いいえ(PayPay銀行のビジネス口座を持っていない)を選択しても、PayPay銀行ビジネスローンに申込むことは可能です。

しかし、ビジネスローンの申込後にPayPay銀行の事業用口座を開設する必要があります。

PayPay銀行の口座を持っていなくても、ビジネスローンの契約前に口座を開設しておけば問題ないので、ビジネスローンに申込んだ後すぐに口座開設も申込んでおきましょう。

申込は事業情報と本人情報を入力するだけ

PayPay銀行ビジネスローンの申込はいたってシンプル。

入力するのは以下の4点です。

・代表者情報

・代表者の住まい

・今回の取引内容について

| 事業内容 | ・社名 ・所在地 ・会社電話番号 ・メールアドレス ・創業年月 ・業種 ・業務内容 ・保険区分 ・前年度収益 ・本年度収益見込み ・他社借入 ・銀行取引停止処分履歴 |

|---|---|

| 代表者情報 | ・氏名 ・生年月日 ・性別 ・家族構成 ・国籍 ・代表者の年収(税込) |

| 代表者の住まい | ・住所 ・自宅電話番号 ・ご本人携帯電話番号 ・お住まいの状況(持家or賃貸) ・入居年月 |

| 今回の取引内容について | ・PayPay銀行ビジネス口座の有無 ・ご利用限度額 ・ご利用目的 ・返済方法 ・ご返済日 |

申込前に入力項目を知っておけば、申込がスムーズに行えます。

PayPay銀行ビジネスローンの入力項目は、基本的に選択式になっていて、直接打ち込むのは市町村以下の住所と数字くらいなので安心してください。

PayPay銀行ビジネスローンの入力項目は、基本的に選択式になっていて、直接打ち込むのは市町村以下の住所と数字くらいなので安心してください。

申込はWEBで24時間受けつけているため、いつでもどこでも、スマホから申込可能です。

融資スピードは最短翌営業日

PayPay銀行ビジネスローンに申込んでから、融資が受けられるまでの最短は、申込完了の翌営業日です。

銀行融資や日本政策金融公庫の融資では、申込んでから借入までに2~4週間程度時間がかかってしまうのが当たり前なので、このスピード感は経営者にとって嬉しい限りですよね。

ただし、PayPay銀行ビジネスローンを最短翌営業日に利用したいなら、PayPay銀行の事業用口座を持っていることが条件になります。

最短翌営業日の融資にはPayPay銀行ビジネス口座が必須

PayPay銀行ビジネスローンで申込んだ日の翌営業日に融資を受けるためには、事前にPayPay銀行のビジネス口座を開設しておかなければなりません。

PayPay銀行のビジネス口座を持っていなくても、ビジネスローンの申込自体は可能なので、スピード融資を希望する方は、ビジネスローンに申込み後すぐに口座も開設してください。

ビジネスローンの審査は安定した返済能力で決まる

PayPay銀行ビジネスローンはまだ生まれたてのビジネスローンです。

そのため、審査についての利用者の意見もまだまだ少なく、どんな基準で審査が行われているのかもまだ不明です。

ただ、ビジネスローンの審査の基本は返済能力。これはPayPay銀行ビジネスローンでも同じはず。

決算書や事業計画書を使って、会社には借りたお金を返す力があるということを示し、審査通過を目指しましょう。

また、300万円以下の融資を希望する個人事業主の場合は、提出書類がないため、申込時の入力項目が審査対象の全てです。

間違いがないよう正確に入力し、自分に高い返済能力があることをアピールしてください。

ただし、返済能力をアピールしたいからといって、虚偽の情報を入力してはいけません。

ビジネスローンの審査については以下の記事にまとめてありますので、参考にしてください。

「PayPay銀行ビジネスローンもいいけど、どうせなら今すぐ借りられるビジネスローンが知りたい!」

そんな方のために、申込から即日で借入できるビジネスカードを調査しました。

下記の記事にてビジネスローンを即日で利用する方法をまとめているので、是非チェックしておいてください。

法人カードローンとPayPay銀行ビジネスローンの違い

PayPay銀行ビジネスローンは、決められた限度額の範囲内であれば、自由に借入できるビジネスローンですが、いわゆる法人カードローンとは異なります。

なぜなら、PayPay銀行ビジネスローンには、ローンカードがないからです。

つまり、コンビニなどに設置されたATMを使って借入・返済することはできません。

なので、法人カードローンのAGビジネスサポートやオリックスVIPローンカードBUSINESSと比較すると、借入・返済の自由度は落ちるのが難点と言えますね。

繰上返済はインターネットでいつでも可能

PayPay銀行ビジネスローンは、ローンカードの発行がないので、ATMによる借入や返済はできません。

通常の返済方法は、指定したPayPay銀行のビジネス口座から自動引落のみ。

ですが、PayPay銀行ビジネスローンなら、ATMを使わずとも、PayPay銀行の会員ページにログイン後、「ローン>ビジネスローン繰上返済」から、一部返済、全額返済が可能です。

さらに、繰上返済の手数料が一切かかりません。

法人カードローンの場合、利用するATMによってはATM利用手数料が発生する可能性もあります。

繰上返済のことだけを考えると、ATMで返済をする法人カードローンより、PayPay銀行ビジネスローンの方が使い勝手がいいかも知れません。

繰上返済で借入の負担を軽減できる

ビジネスローンは、銀行融資や公的融資よりもスピード感のある資金調達方法です。

しかし、その分金利が大きくなり、長期的な返済には向いていないのも事実です。

ビジネスローンを利用する場合は必ず、少額利用・短期返済を徹底するようにしてください。

PayPay銀行ビジネスローンの場合は、積極的に繰上返済を利用すれば、多くの金額を借入れていても、短い期間で返済できる金利設定がされています。

PayPay銀行ビジネスローンの繰上返済は、手数料が発生しないので、手元のキャッシュに余裕があるときは、なるべく繰上返済に回すようにしてください。

まとめ

PayPay銀行ビジネスローンは、まだまだスタートして間もないビジネスローンですが、安心の金利設定やスピード融資によって、今後人気が高まっていくことが予想されます。

PayPay銀行の口座がなくても申し込み可能で、口座は後から作ればOKというのも利用しやすいポイントです。

個人事業主が開業資金の調達で利用することもできるので、まず最初の資金調達先として、候補に入れておいてもいいのではないでしょうか。